2026年6月1日,基石药业(02616)在好意思国临床肿瘤学会(ASCO)年会上公布了中枢管线CS2009——一款世界草创的才调性细胞死亡卵白1(PD-1)、血管内皮孕育因子(VEGF)、细胞毒性T淋巴细胞关联卵白4(CTLA-4)三特异性抗体的I/II期临床进展更新数据。

数据并未表示临床磨练失败,市集却以大跌禀报。当日股价收报5.44港元,单日跌幅32.42%,次日再跌7.54%,两日累计挥发市值约40亿港元,三个交游日,公司股价下挫38.76%,即约40%市值挥发了。

下落的中枢并非数据自己“差”,而是一个关键策画——客不雅缓解率(ORR)从三个月前的90%下降至81.3%。

当作世界进展最快的PD-1/VEGF/CTLA-4三特异性抗体,CS2009的I/II期数据在多个维度仍然展现了疗效信号,安全性特征风雅。但前列赛谈尽头拥堵,PD-1/VEGF/CTLA-4三抗与PD-1/VEGF竞争强烈。

研发开支高企的同期,基石药业自身面对收入握续萎缩、年内亏蚀扩大至4.37亿元的经营锤真金不怕火。

6月3日,公司首席践诺官杨建新博士及高管团队晓示启动200万至500万股的增握讨论,以自有资金抒发对管线价值的信心。

从90%到81.3%的预期落差

一组数字的变动是公司股价下落的中枢原因。

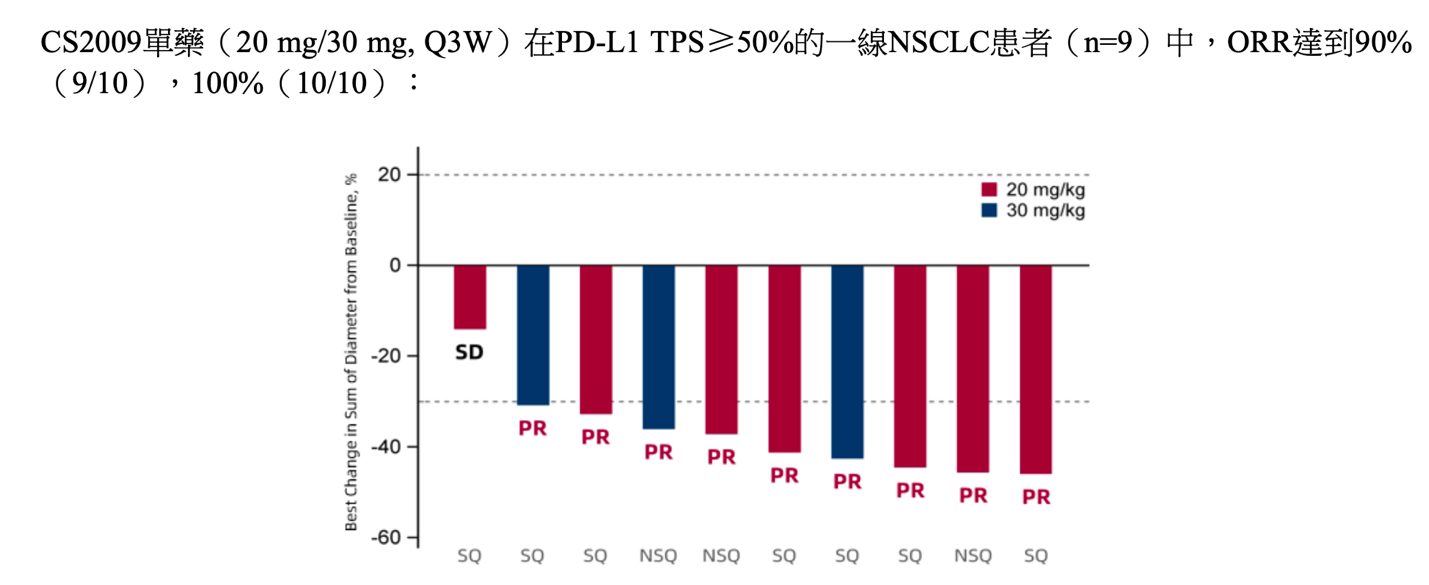

本年3月26日,基石药业通过自发性公告走漏,在PD-L1高抒发(TPS≥50%)的一线非小细胞肺癌(NSCLC)患者中,CS2009单药休养的客不雅缓解率(ORR)高达90%(9/10),疾病轨则率(DCR)100%。

(开始:基石药业2026年3月26日公告)

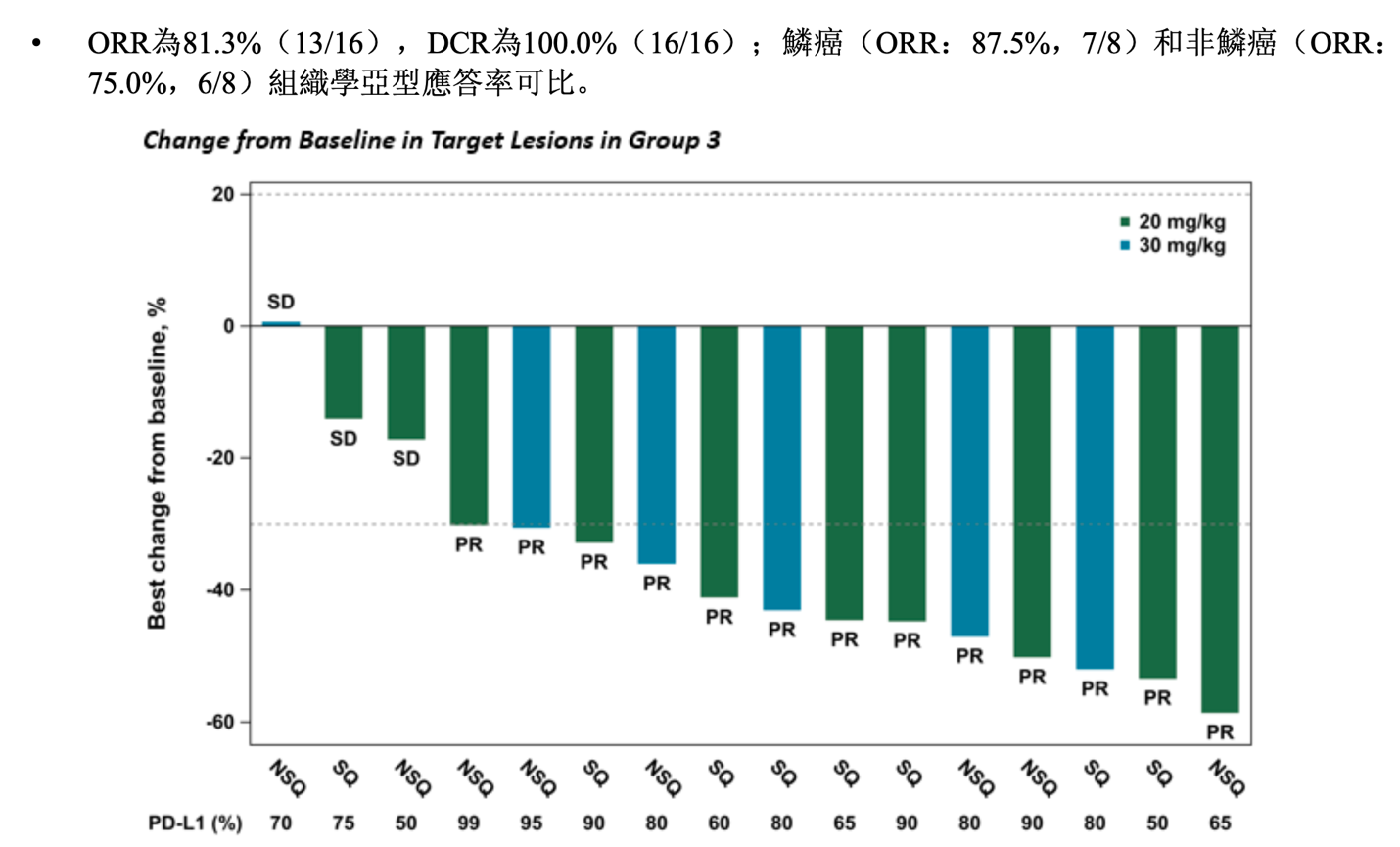

三个月后的ASCO壁报上,跟着可评估患者样本数从10例增至16例,ORR更新为81.3%(13/16),DCR仍保管100%。

(开始:基石药业2026年6月1日公告)

客不雅缓解率ORR 8.7个百分点的回落,在一日之内削掉了公司近三分之一的市值。

但数据收尾并不全是荒疏。公司在ASCO 2026公布的临床进展表示,除了一线非小细胞肺癌单药ORR 81.3%、DCR 100%外,PD-L1阴性(TPS≤5%)鳞癌队伍里,阴性患者亚组 ORR 100%,整组调处化疗ORR75%。在后线非小细胞肺癌患者、“冷肿瘤”、安全性方面数据收尾也体现了疗效信号。

但公司高管此前开释的90%的ORR,似乎成为市集订价的“标尺”。

当市集大批投资者以基石药业设定的预期为判断设施时,海外投行高盛从另一个横向对比的角度,认同了CS2009的潜在竞争力。

高盛研报指出,81.3%的ORR与PD-1/VEGF双特异性抗体的60%-77%和帕博利珠单抗(Keytruda)的约45%比较,仍具竞争力,且商量到随访时刻仅约两个月,ORR有可能进一步增多。

CS2009照旧优于双抗的ORR数据,只因不足自身此前的“优秀”,便遇到市集用脚投票。

三靶点协同是上风照旧包袱?

不管市集若何解读这一趟落,CS2009的叙事成立在其私有的分子联想以及临床进展朝上之上。

CS2009是世界首个进入临床阶段的PD-1/VEGF/CTLA-4三特异性抗体。其分子联想逻辑是,阻断PD-1逆转T细胞耗竭,阻断CTLA-4促进T细胞活化和增殖,阻断VEGFA扼制肿瘤血管生成并改善肿瘤微环境。此外,在肿瘤微环境中,PD-1和CTLA-4的双重阻断通过与VEGF-A交联被显耀增强,同期CS2009优先结合PD-1和CTLA-4双阳性的肿瘤浸润T细胞,基本不结合外周单阳性T细胞,躲闪外周T细胞非特异性激活,裁减全身免疫毒性。

在CS2009同类的三特异性抗体赛谈的研发上,CS2009当今进展最快。竞争敌手尚处于更早期。嘉和生物(06998)的GB268于2025年7月获取国度药监局临床批件,当今处于I期延长阶段;宏成药业的HC010尚在更早的研发阶段。2026年4月底,百济神州获取华辉安健PD-1/VEGF/CTLA-4三抗新药HH160的世界权柄独家聘请权;同庚5月,HH160临床磨练肯求获取国度药监局受理。

而更试验的竞争压力来自于市集温雅度更为联贯的PD-1/VEGF双靶点组合。

凭据丁香园Insight数据库5月的统计,当今世界范围内共有19款PD-1/PD-L1×VEGF双抗进入临床及以上阶段,其中近79%的管线来自国内企业。从盘考程度上看,仅有康方生物(09926)的依沃西单抗(PD-1×VEGF双抗)获批上市,此外还有18款处于临床开采阶段,赛谈已尽头拥堵。

同在本年ASCO年会上,康方生物的依沃西单抗公布了HARMONi-6 III期盘考的阳性收尾:调处化疗对比替雷利珠单抗调处化疗一线休养鳞状非小细胞肺癌,中位总生涯期(mOS)27.9个月vs23.7个月,死亡风险裁减34%(HR=0.66)。此前HARMONi-2盘考取,依沃西单抗已头敌人打败帕博利珠单抗,无进展生涯期(PFS)HR达0.46。

高盛以为,CS2009如按讨论在2026年第四季度至2027年第一季度进入关键磨练,将早于依沃西单抗可能获取一线非小细胞肺癌批准的最早时刻,瞻望要到2028年上半年,而其他III期PD-1/VEGF药物的主要完成日历在2029年或更晚。

营业化困局

CS2009能否告成尚需时刻考据,而基石药业现阶段的经营情况更值得温雅。公司营收已流畅三年下滑,处于握续亏蚀现象。

2025年,公司罢了收入2.7亿元,同比下降33.8%。其中药品销售收入仅7835万元,授权费收入和特准权使用费收入分歧为1.68亿元和2358万元。

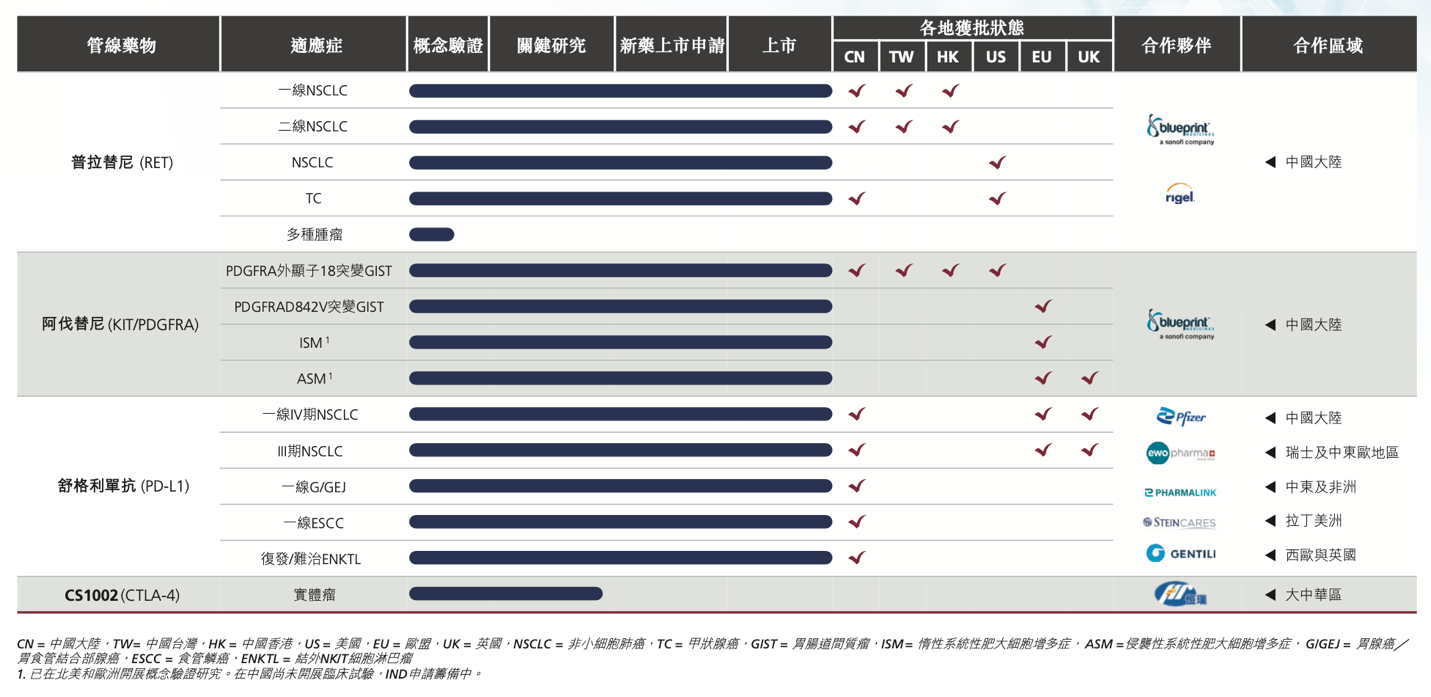

公司已上市的4款翻新药中,部分营业化权柄已先后出让。2023年,艾伏尼布在大中华区和新加坡的权柄以4400万好意思元出售给施维雅;2023年11月,普拉替尼在中国大陆的推行权嘱咐艾力斯(688578);2024年7月,阿伐替尼的推行权授予恒瑞医药(600276),基石药业获取3500万元首付款。

舒格利单抗的世界营业化推动仍在握续,公司先后与Ewopharma、Pharmalink、SteinCares、Gentili等企业签约联结,笼罩瑞士及中东欧、中东北非、拉好意思、西欧等区域。

收入萎缩以外,亏蚀也在加快扩大。2025年年内亏蚀4.37亿元,较2024年的9120万元大幅增多。扣除与普拉替尼纳入国度医保目次关联的一次性渠谈赔偿和存货撇减后,亏蚀为2.9亿元。

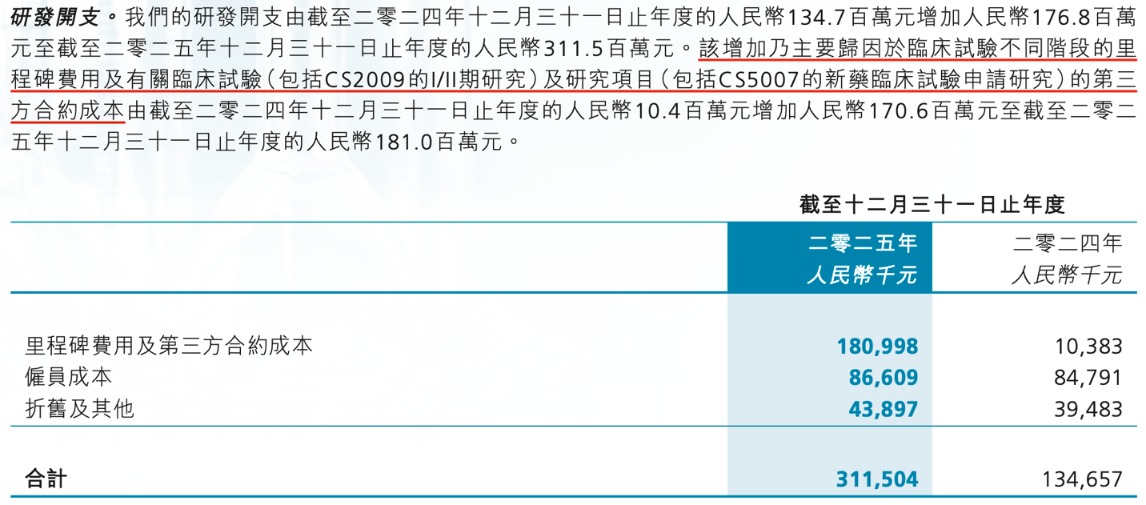

研发开支激增是亏蚀扩大的中枢原因。2025年公司研发开支3.12亿元,较2024年增多131%。

据年报走漏,公司临床磨练不同阶段的里程碑用度考取三方合约老本从2024年的1038万元增至2025年的1.81亿元,同比增幅近17倍,主要干涉于CS2009的I/II期世界临床盘考与CS5007的IND临床陈诉。

跟着CS2009临床盘考的推动加上世界多中心磨练的启动,研发开销进入了加快攀升期,资金需求也同步加大。

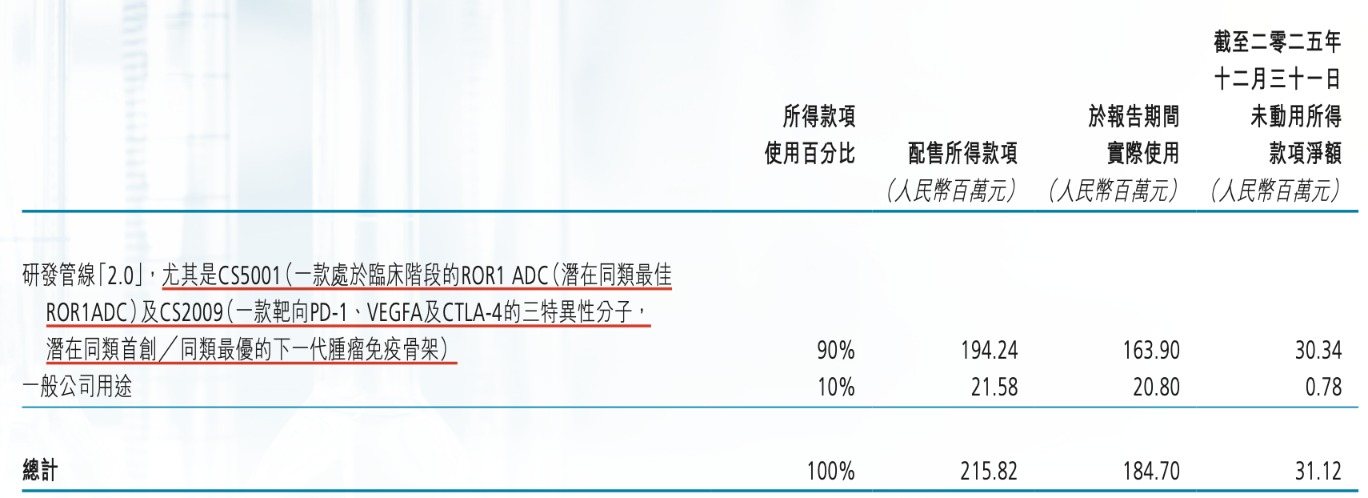

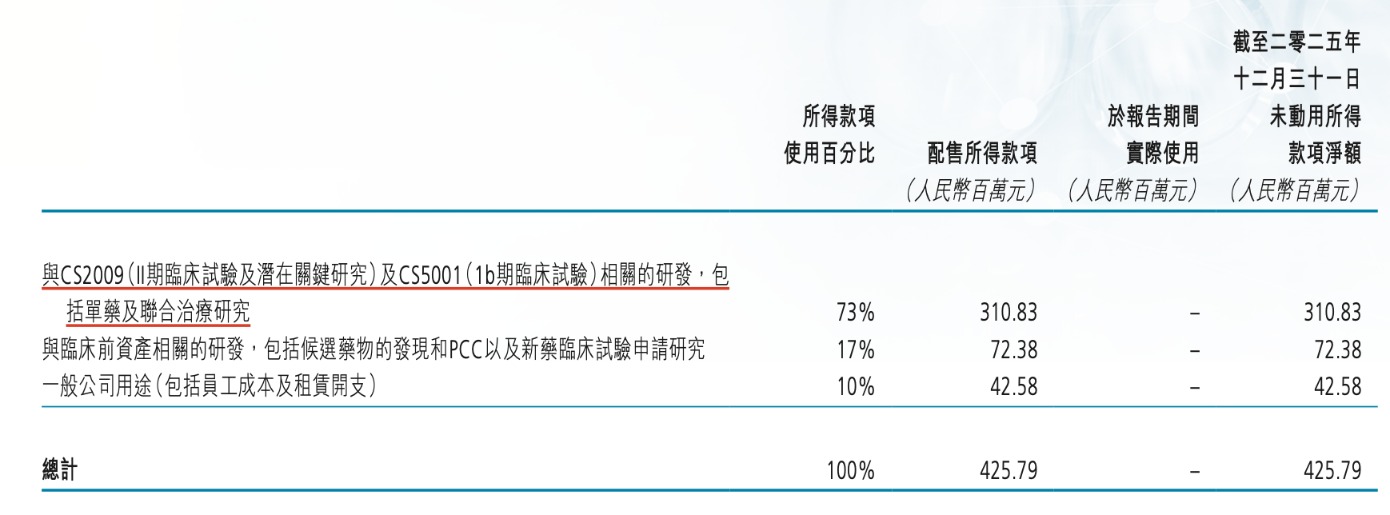

2025年基石药业先后于4月、7月完成了两轮配售,筹集资金主要用于中枢管线包括CS2009的研发。2025年4月,基石药业通过配售所得款项净额约2.16亿元,其中90%用于CS2009和CS5001等管线2.0研发。2025年7月,公司通过配售1亿股召募了约4.26亿元,其中73%讨论用于上述中枢品种的研发。收尾2025年底,公司现款及现款等价物及按期进款为9.19亿元。

6月1日的公告表示,CS2009世界I/II期临床磨练已入组近300例患者,好意思国IND肯求已获批,公司讨论在2026年底前启动首个世界多中心III期注册临床磨练(MRCT)。

在营业化权柄延续出让、收入握续萎缩的布景下,具备互异化竞争上风的CS2009成为基石药业重要押注的营业化筹码。

高管增握,信心几何?

在股价大跌后的第三天,2026年6月3日,基石药业发布公告称,首席践诺官杨建新博士、其他董事会成员及多少高等处分层成员将以自有资金在公开市集增握公司股份,增握本领为2026年6月起至2026年中期功绩禁售期启动前,增握股份总和介于200万股至500万股。

杨建新博士在公告中暗示:“本次股份增握讨论彰显了董事及高等处分层对公司家具管线世界竞争力的坚强信心。现时交游价钱并未反应公司研发收尾的实质价值。”

以6月3日收盘价约4.93港元经营,200万至500万股的增握规模对应约986万至2465万港元。

公告说起,接下来将走漏CS2009多项蹙靠拢床进展、启动世界多中心III期注册性磨练,以及握续推动与跨国药企的业务发展联结,这些将是潜在催化剂。

CS2009的I/II期数据客不雅上展现了三特异性抗体的互异化后劲。但从小样本的“看法考据”走向大规模III期考据,还有诸多不笃定性。

在营收萎缩、亏蚀扩大的情况下开云体育,CS2009临床数据施展的优劣以及临床磨练收尾的成败,将成为决定基石药业改日发展走向的中枢变量。

医学专科的热度一年更比一年高。除了高考后年年霸榜热搜,医疗东说念主才的紧缺让医师这个体面又踏实的责恣意质成为考生最向往的业绩之一。而当今,其实除了寰球所熟知的临床医学专科外,还有一些热点医学商酌专科雷同受到高分考生疼爱。 国务院办公厅对于印发《中医药振兴发展要紧工程本质决策》中明确指出要鼎力发展中西医汇集,包括建病院、擢升中西医疗效、保险配套要领等等。在基础拔擢的干与之后,将是对中西医东说念主才的深广需求。 在此大配景下,成齐中医药大学的中西医临床医学不错了解一下。 计谋红利是采用专科时最紧要

查看更多->

Dell在CES 2025上推出了两款新的UltraSharp系列产物体育游戏app平台,离别是U3225QE和U2725QE,搭载了增强型IPS Black技巧,Thunderbolt 4接口对坐褥力提供雄壮的守旧,另外还领有出色的眼睛酣畅度。现在U3225QE已登陆电商平台,并运转销售了,透露价钱为5999元,国补得手价为5099.15元,另外厂商提供三年高等更换就业。 Dell U3225QE 透露器,地址:点此赶赴 U3225QE旨在为办公盘算推算和影像制作等方面的用户提供更专科的聘用

查看更多->

一九四二年一月,香港还在战火的暗影中,一位三十一岁的东北女子悄无声气地离开了东谈主世。病院病房里,留住的仅仅几箱手稿、几位友东谈主的咨嗟开云体育,以及一个在中国当代文体史上注定不会被淡忘的名字——萧红。 与此同期,远方的哈尔滨北风正紧。几个月后,当“萧红在香港病逝”的音问,波折被东谈主带回她的故乡时,张家老宅里,东谈主们回忆起来,老父亲的形状有些乖癖——既不悲恸,也不张皇,倒像是听了一个与你我无关的故事。这个细节,总被后东谈主津津乐谈,也让东谈主忍不住追问:一个女子要与家眷、期间闹到什么地步,

查看更多->