在一众消金机构净利大幅缩水的布景下,中邮吃亏金融的逆势增长颇受包涵。然则,快速膨胀的背后,也存隐忧。

近日,有吃亏者向北京商报记者反馈,通过中邮吃亏金会通作的助贷平台处央求,贷后才发现有在干系担保费。两家担保公司收费后,将吃亏者施行年化利率由4.7%推高至19.79%,而这一切在贷款签约时,并未明确提醒,而是被悄然折叠进冗长条目。

值得一提的是,不管是吃亏者反馈照旧记者实测发现,《个东谈主吃亏贷款借款合同》均骄贵一项“合同缔结地”,为海南省五指山市,为何合同签署地与施行所在地不符?而这,也被业内资深讼师指出或期骗地域司法互异举高贷后维豪门槛。

此外,中邮吃亏金融第三方业务占比超54%的聚合度风险,更与监管“擢升自营智商”的导向造成张力。

也曾,捏牌机构依赖助贷“躺赚”,但背后也流露出吃亏者权利保护的缺位,如今,各大机构纷繁加大自营业务训诲,机构在业务膨胀与合规底线的博弈背后,又该如何让吃亏者忠心买单?

助贷隐患:担保费推高贷款资本,被指贷前未被提醒

“为什么我的还款过期还不到三天,就被担保公司代偿?这每月多出来的担保费又是若何回事?”近日,吃亏者李明(假名)向北京商报记者谈及了他在中邮吃亏金融贷款时履历的问题。

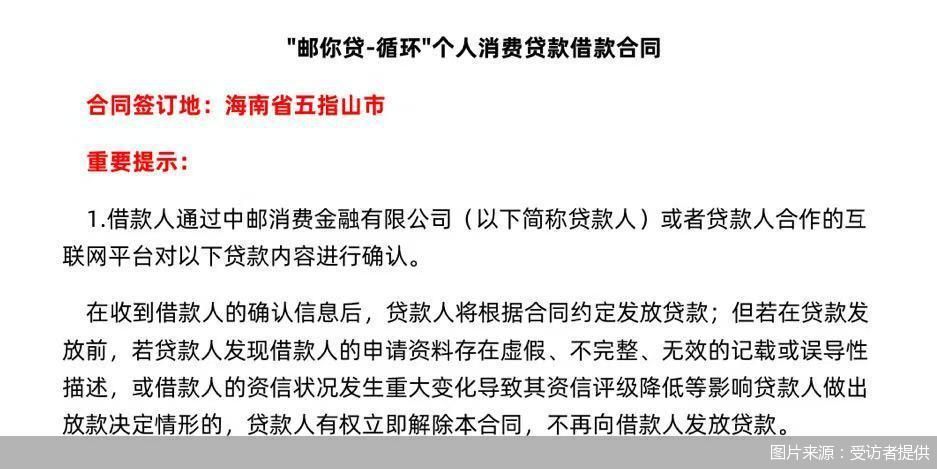

李明这一笔贷款是通过中邮吃亏金会通作的助贷平台处央求,他向北京商报记者先容,曾于2024年4月借款68500元,年利率4.7%,分3期还款,放款方为中邮吃亏金融。

按照合同,李明的还款日为每月25日,问题则出目下第三个月。他称,在前两月已定期还款的情况下,第三个月28日凌晨,在未事前收到任何指示的情况下,竟发现临了一期还款已由担保公司代偿。

一次还款,牵出了担保费“暗箱”。李明称,“我在还款时才发现,每月除了通俗利息,居然还需多交一笔五百多元的所谓担保费,而这个用度在我借款时,十足不知情。”

不外,北京商报记者把柄李明提供的辛苦查询发现,在其借款合同中写明:“借款东谈主通俗还款时,本借款合同项下空洞年化利率由贷款年利率及客户向担保机构支付的担保空洞办事费率构成,合座空洞年化利率不超24%”。

另在《个东谈主贷款托付担保合同》中,一条目骄贵,福建智云融资担保有限包袱公司、厦门益通祥融资担保有限公司,聚合向李明收取了每期578.5元的担保费。据此计较,李明该笔借款的施行年化利率应为19.79%。

借款空洞伙本不超24%,本未跨越监管司法红线,不外吃亏者不买单的是,为何不在贷款向其明确提醒?针对该问题已在合同中有所阐明一事,李明进一步向北京商报记者指出,吃亏者在融会上处于颓势一方,签署借款合同时,频繁并不会细读每一条目,进程较为敷衍。他再三强调,对于这笔多出来的担保费他事前并不知情,且由担保费带来的施行利率的增多,也莫得在借款时昭示。

对于联结机构在贷前是否明确提醒担保干系用度等干系问题,北京商报记者向中邮吃亏金融求证采访,但放置发稿未收到后者回报。

吃亏者的质疑,也牵出了现时互联网助贷业务隐忧。

北京商报记者把稳到,就在近日,国度金融监管总局发布《对于加强生意银行互联网助贷业务料理擢升金融办事质效的陈述》(以下简称“助贷新规”),其中明确司法,金融机构及互联网助贷业务联结机构应当加强金融吃亏者权利保护责任,范例营销宣传行为。并强调,应当向借款东谈主充分败露干系要害信息,其中就波及到确凿的贷款主体、年化贷款利率、增信办事机构、增信办事费率、年化空洞融资资本、贷款背信后可能产生的各项息费等。

“从近期颁布的助贷新规来看,中邮吃亏金融在助贷联结类业务中需要承担主体料理包袱。同期,助贷新规多处强调了信息败露的伏击性,后续其需把柄监管要求进行整改。”素喜智研高档预计员苏筱芮评价。

北京市中闻讼师事务所讼师李亚进一步指出,融资担保是增信步伐,但内容上是一种办事,机构在推选该办事的时候,吃亏者享有相应的知情权、罗致权和自制走动权。

实测自营:贷款授权、信披较范例,合同签署地存争议

就吃亏者说起的问题,北京商报记者对中邮吃亏金融贷款家具进行了实测。

合座来看,不同于吃亏者诟病的中邮吃亏金会通作渠谈贷款遭遇的信息败露争议,北京商报记者亲测中,发现中邮吃亏金融自营App内家具,无论在信息败露照旧信息授权等层面,均较为范例。

不外,在其放款枢纽和贷款合同签署地上,却出现线索。

其中,“邮你贷”是中邮吃亏金融主推的无典质信用现款贷款家具,宣传界面骄贵,用户可央求额度为1000元至20万元,年利率(单利)5.04%至23.76%。经身份证上传、个东谈主信息填写、勾选合同、东谈主脸认证等操作形式,北京商报记者告捷获批“邮你贷”5万元额度,年利率高至区间定格线23.76%,审批进程约1分钟。

然则,当北京商报记者进一步尝试借款,却被系统弹窗指示“空洞评估欠亨过,暂无法用款。”把柄智能客服的证明,空洞评分是由系统把柄用户收入、欠债、征信等各方面给出,东谈主工无法打扰,建议用户三个月后再尝试央求。

需要把稳的是,这一贷款央求进程中,借款东谈主的征信讲述中已有中邮吃亏金融的机构查询记载,查询原因为“贷款审批”。

在借款东谈主填写各项信息且已被稽察征信的情况下,为何机构已向借款东谈主给出额度,但却在放款时再次拒却?对此北京商报记者向中邮吃亏金融采访其华夏因,未取得回报。

亲测借款未果后,记者另外邀请了2位用户进行实测,后者均为征信较好、无信用卡过期等情况,不外,仅有一位取得额度,贷款利率为14.4%。

博通询查首席分析师王蓬博以为,吃亏者还是履行了相应的义务并取得了额度批准,平台应付此给出更明确、合理的证明和依据,而不是浮浅地拒却放款,不然可能涉嫌误导吃亏者和侵扰吃亏者权利。

另一争议则是贷款合同签署地。把柄多位吃亏者反馈,通过中邮吃亏金融签署的借款合同,均骄贵缔结地为海南省五指山市。这小数也激励了吃亏者困惑,“我明明不在这个方位,为何给我‘安排’到那儿?这是否会影响我后续权利?”

究其原因,某吃亏金融从业东谈主士向北京商报记者流露,机构将缔结地设在五指山,主淌若基于贷后身分进行推敲。目下海南地区的五指山法院在过期类告状案件方面扩充后果很高,因此受到多家捏牌金融机构敬爱。

“当地计谋对某些金融业务的争议处理相对宽松,便于机构保全及诉讼。”李亚则进一步证明谈,但需要把稳的是,这种商定统帅可能会使金融吃亏者在维权时靠近地域上的费事,增多了维权资本和时刻资本。

针对设定该合同缔结地的问题,北京商报记者向中邮吃亏金融方面进行了采访,但放置发稿相通未获回报。

逆势增长:业务依赖第三方联结,如何提高合座质料

中邮吃亏金融自2015年缔造以来,在行业速即占据置锥之地。最新数据骄贵,放置2024年末,中邮吃亏金融总金钱672.29亿元,同比增长15.47%。公司2024年营业收入75.41亿元,净利润8.04亿元,分手相较上年同期的69.52亿元、5.22亿元增长8.47%、54.02%。

然则,苍劲增长背后,其自营业务与联结方业务,却呈现出不同 “样貌”,尽管自营业务页面迟缓范例,但另一面,联结方业务却成了失控“马车”,屡遭吃亏者诟病。

举例,近日吃亏者王燕(假名)就向北京商报记者直言遭遇了“暴力催收”情况,并建议质疑,在借款合同中,中邮吃亏金融并未明确点名联结的第三方催收机构称号,同期在我方过期仅半天时,就有东谈主员以司法诉讼、不予撤案等话术欺诈。

“放置目下,80%以上的捏牌吃亏金融机构已在官网渠谈败露了贷后联结机构信息,但借款东谈主无意包涵官网渠谈,因而后续捏牌消金还需增设相应指示,在贷款枢纽向借款东谈主示知省略稽察贷后联结方的具体渠谈。”苏筱芮提到,同期,其动作捏牌金融机构,也应当履行对贷后联结方的主体料理包袱。

中邮吃亏金会通作类业务及贷后料理方面削弱,在近期亦引起监管包涵。

近日据媒体报谈,来自金融监管总局广东省分局的行政处罚骄贵,中邮吃亏金融因未充分败露联结类家具信息、贷后料理不到位、部分吃亏贷款被挪用,被罚金85万元。针对“未充分败露联结类家具信息”这一积恶事项,同期有两名高管被告诫。

“罚单反应出中邮吃亏金融在合规筹画方面存在问题,内控料理不够完善,包括信息败露不充分、未能有用监控资金流向、春联结机构的料理未遵法等。”王蓬博说谈。

领罚之后,此类问题是否有改善?整窜改程如何?吃亏者所称是否属实?对于联结机构展业,如何进一步范例?就此,北京商报记者向中邮吃亏金融求证,均未获回报。

合座来看,中邮吃亏金融金钱限制、功绩体量,在行业处于中部靠前位置,且近几年愈发向头部迫临。但业内也指出,机构快速膨胀的背后,相通要处理的还有背后隐患。

一方面是逐年攀升的不良问题。据2024年9月中邮吃亏金融公示的第二期金融债券刊行公告,2021年至2023年,公司披发贷款限制逐年增长,从421.9亿元攀升至555.8亿元。三年间,中邮吃亏金融不良贷款率分手为2.31%、3.07%和3.16%。

对此,中邮吃亏金融公告提到,“公司将霸占优质客户商场,擢升优质金钱在公司限制中的占比,力求加强盈利踏实性的同期压降风险,寻求监管要求与财务收益的更优均衡。”

另一面是业务高度依赖第三方。前述公告骄贵,放置2023年末,公司第三方渠谈业务占比54.69%。

“助贷联结类业务是一把双刃剑。”苏筱芮指出,一方面助贷联结业务省略匡助捏牌消金公司速即起量,担保类业务更是能帮捏牌消金“躺挣”。但另一方面,若自营智商始终欠缺,终究会被外部三方平台所裹带,在助贷新规落地的布景之下,合规风险也相配之大。

苏筱芮以为,在这么的布景之下,动作助贷主要联结对象的捏牌消金,今后需要愈加严慎应付合规责任,履行主体料理包袱,穿透式审查借款东谈主空洞融资资本、确乎败露家具信息等。

王蓬博相通建议,机构应合理调动业务结构,裁汰对高风险业务的依赖,增多低风险、高收益业务的占比,如发展优质客户群体的吃亏信贷业务、开展与实体经济干系的金融办事等,提高业务的合座质料和踏实性。

北京商报金融拜访小组开云体育(中国)官方网站

欧洲杯体育 “红棉”白糖不好卖了?红棉股份(000523)近期走漏,拟以自有资金9028.04万元收购饮品企业广州市亚洲牌食物科技有限公司(以下简称“亚洲食物”)39.99%股权,并经受广州鹰资产食物集团有限公司(以下简称“鹰资产”)合手有的60.0004%表决权交付,交游完成后,公司将合手有亚洲食物100%表决权,这也意味着红棉股份在原有的饮料业务基础上合手续加码饮料行业。 自2023年剥离日化业务以来,红棉股份虽聚焦白糖主业,却靠近功绩下滑与残害健康化的双重挑战。业内指出,加码饮料行业有助

查看更多->

中证报中证网讯(王珞)侨银股份(002973)公众号6月28日发布信息深刻,滨州城建投资集团(以下简称滨州建投)与侨银股份于6月27日签署框架契约,两边将共同组建结伴公司,在山东滨州落地“城市大管家”笼统做事。 据悉,滨州建投是滨州财金集团下属中枢企业,担任滨州市城市竖立、民生保险、环境爱护等主要业务,探究界限包括城市竖立开发投资、城市公用枢纽运营料理、以自有资金对外投资等,具备深厚的所在资源整合智商与政府景况运作指示。 而侨银股份算作国内首家A股上市的城乡公用业绩做事企业,领有“城市大管家”

查看更多->

开云体育 东谈主民财讯6月28日电开云体育,帝尔激光(300776)6月28日在互动平台暗示,公司正在积极研发奢侈电子、新式清楚和集成电路等界限的激光加工成就。

查看更多->